これまで見積書や請求書、領収書など税金の計算に関係する書類は「紙で保存」しなければなりませんでした。しかも原則7年(会社法上は10年)も! 保管場所に困るし、税務調査があれば必要書類を書類の山から引っ張り出さなきゃいけない。コストもストレスも膨大でした。

そんな事務的負担を軽減するために電子帳簿保存法という法律が1998年に施行されましたが、データ保存の要件がきびしく実効性がありませんでした。

ところが2021年の改正で大きく事態が動きました。急転直下、2022年1月からは電子取引したデータについては逆に「紙で保存」ができなくなったのです!

「社会のデジタル化をふまえ、経理の電子化による生産性の向上」を目的とした改正というたてまえですが、その実態は…

制度の背景から、事業者として具体的にどんな準備が必要かまでお伝えします。

電子取引のデータ保存制度とは?

保存対象となる電子取引データとは?

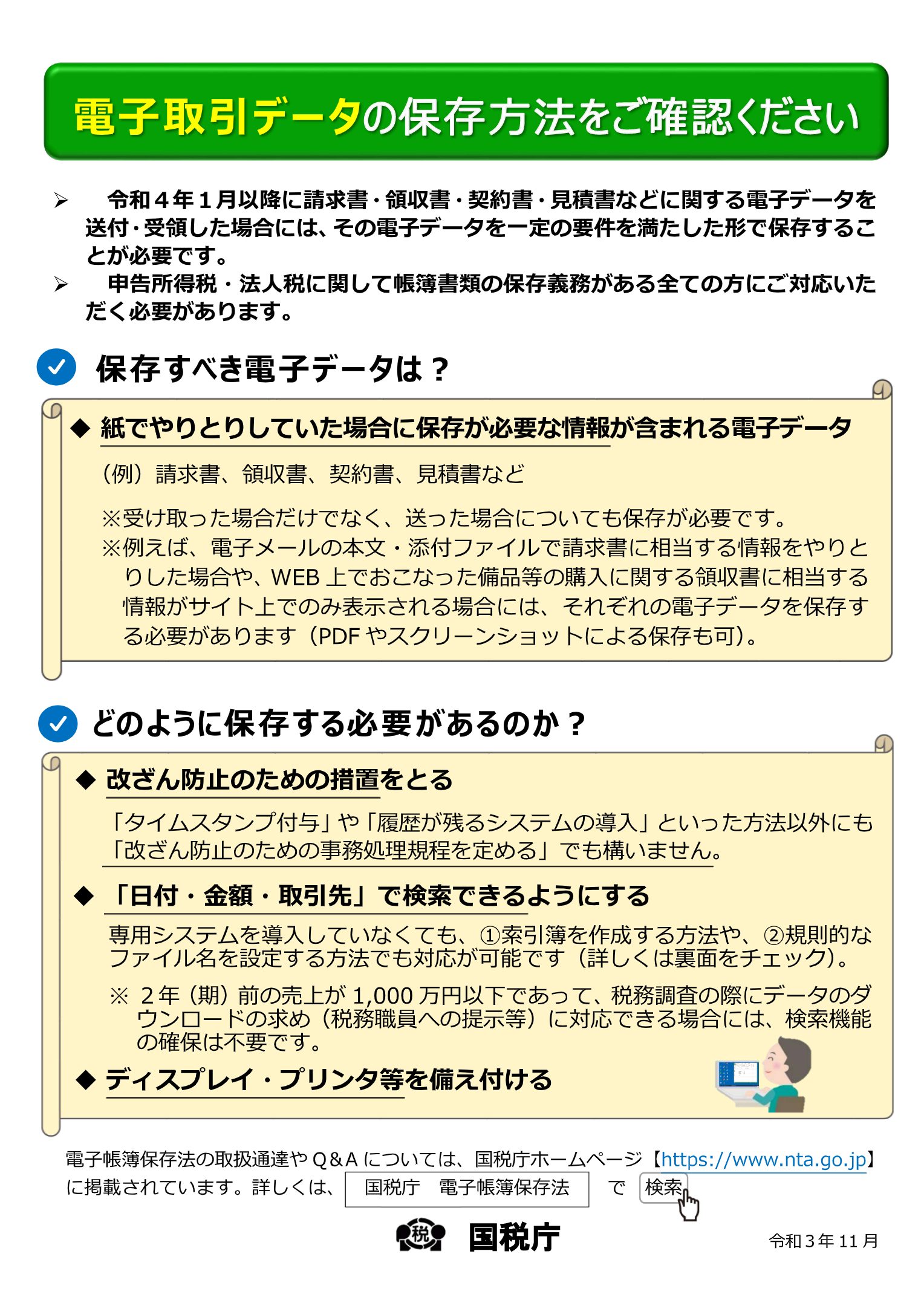

今回の制度で保存義務の対象となる電子取引データは、「注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類」。つまり、取引にかかわるあらゆるデータです。しかも受け取ったものだけでなく、送ったものについても保存が必要です。

たとえば「取引先とやりとりをした電子メールの本文」「スマホ決済の利用明細画面(スクリーンショット)」「ネットショップの領収書情報(ダウンロードしたPDFやスクリーンショット)」「従業員が立て替えて経費精算したばあいはそのデータ」も含まれます。

従来の経理処理に必要とされる書類よりも広範囲です。繰り返しになりますが、取引にかかわるあらゆるデータです。

だれが対象?

法人税または所得税の申告をしていて、かつ電子取引をおこなっている事業者…つまりすべての事業者です。

取引書類を紙でしか受け取っていない事業者は対象外ですが、そのようなケースはごくまれでしょう。スマホまたはPC等でこの記事を見ていただいている方はまず対象になるとかんがえられます。

保存方法は?

保存方法の要件は2つ。「可視性の要件」と「真実性の要件」です。

可視性の要件

「可視性の要件」とは、パソコンなどのデバイスとその操作説明書を備えつけたうえで、検索機能によって「日づけ、取引金額、取引先」で該当取引を検索でき、かつすみやかに画面をダウンロードしたり書面をプリンタで出力できることです。

「可視性の要件」を満たす要素には「見読可能性の確保」と「検索機能の確保」があります。

国税庁のホームページによると「見読可能性の確保」は以下のとおりです。

電子取引データを保存する場所に、パソコン、ソフト、ディスプレイおよびプリンタ並びにこれらの操作説明書を備えつけ、そのデータをディスプレイの画面および書面に整然とした形式および明瞭な状態で、すみやかに出力できるようにしておくこと

「検索機能の確保」は以下のとおりです。

電子取引データについて次の要件を満たす検索機能を確保しておくこと

・取引年月日、勘定科目、取引金額その他の主要な記録項目を検索条件として設定できること

・日づけまたは金額にかかる記録項目については、その範囲を指定して条件を設定することができること

・ふたつ以上の任意の記録項目を組み合わせて条件を設定することができること

検索機能は、システム利用による検索のほかExcelでの索引簿の作成や統一したファイル名の管理をおこなうことでも要件を満たします。索引簿のサンプルは国税庁のホームページに公開されています。

※基準期間(法人:電子取引がおこなわれた日の属する事業年度の前々年度、個人事業:電子取引がおこなわれた日の属する年の前々年の1月1日から12月31日まで)の売上高が1,000万円以下の小規模事業者については税務調査の際に電子データのダウンロードの求めに応じることができるばあいは、検索機能の備えつけは不要とされています。

真実性の要件

つぎに「真実性の要件」です。簡単にいうとデータ改ざん防止のための措置がとられているかどうかです。

以下のいずれかの措置が必要とされています。

①タイムスタンプが付された取引情報を送るまたは受け取る

②取引情報を送ったまたは受け取ったあと、すみやかにタイムスタンプを付す

③データの訂正削除をおこなったばあいにその記録が残るシステムまたは訂正削除ができないシステムを使う

④「訂正削除に関する事務処理規定」を備えつける

①~③はあらたなシステムを導入する必要がありコストがかかります。そのため大多数の事業者が④を適用することになるとかんがえられます。

「訂正削除に関する事務処理規定」についても上記国税庁ホームページにサンプルが公開されているのでダウンロードして利用してください。

ここまでの概要は国税庁のパンフレットも参考になります。

なにから始める?

では具体的になにから準備すればいいのでしょうか。

データでやりとりしている取引情報の洗い出し

まずは、自社がデータでやりとりしている取引情報を洗い出します。あらゆる電子取引といっても、扱う情報は事業者ごとで異なるからです。

パッとかんがえただけでも「電子メールの添付ファイルや取引情報のわかるメール本文」「ネットショップやクラウドサービスなどの取引情報」「スマホ決済などの利用明細」「従業員の経費精算に関する取引情報」「企業間電子発注システムでやりとりしている取引情報」などがあげられます。

まずは自社が各取引についてどんなやりとりをしているのか洗い出してみましょう。

データ収集方法の確認

つぎに洗い出した各取引のデータをどのように収集するか検討します。

たとえば「注文サイトからデータをダウンロードする(PDF、Excelなど)」「画面のスクリーンショット(JPEG、PNGなど)」「メール添付のデータ(PDF、Word、Excelなど)」「メール本文の保存(emlなど)」

データのファイル形式を統一する必要はありませんが、同じ取引先から受領した取引情報または同じ種類の取引情報は、データを管理するうえで同一のファイル形式にすることをおすすめします。

保存場所の確定と管理表の作成

サーバーやパソコンに専用フォルダを作って保存場所を確定します。

そのうえでExcelなどで索引簿を作ります。索引簿の作成に代えてファイル名に通し番号、日付、取引先、金額を付加する方法もあります。Windowsエクスプローラーなどで検索できることが条件です。索引簿のサンプルは上記国税庁のホームページからダウンロードできます。またファイル名のつけ方については上記国税庁のパンフレットを参考にしてください。

社内体制の整備

つづいて収集したデータを社内のどこにどのように集約するかを決めます。決定事項については、各従業員、各部署、各店舗、各営業所で情報共有する必要があります。

たとえば「経費精算書(Excel)と一緒に、電子取引データ(PDF)をUSBメモリに保存して経理部に提出する」とか「各店舗からのデータは、複数の電子取引データ(PDF)を圧縮ファイル(ZIP)にして電子メールに添付する」といった具合です。

データのファイル形式や索引簿の形式がバラバラだとあとで整理するのが大変です。社員ひとりひとりにも取引データの保存義務があることを周知しましょう。

事務処理規定の作成

社内体制の整備ができたら、データの改ざん防止措置として「訂正削除に関する事務処理規定」を作成します。サンプルは上記国税庁ホームページのリンクからダウンロードしてください。

データのバックアップ

保存されたデータは7年(会社法では10年)保存しておくことが必要です。

外づけハードディスクやUSBなどへの定期的なバックアップを検討してください。万が一データが紛失したばあいに、青色申告の承認取り消しにつながるおそれがあります。

定期的にバックアップをおこなう旨を事務処理規定にも記載しておきましょう。

改正の本当の目的は?

さて、あらためて電子帳簿保存法制度がつくられた背景を見てみると、「高度情報化・ペーパーレス化が進展するなか」「国民の利便性の向上」「納税者の帳簿書類の保存の負担軽減を図る」といった言葉が並びます。

一方で「コンピュータ処理は、痕跡を残さず記録の遡及訂正をすることが容易である」「肉眼でみるために出力装置が必要」とし、「適正公平な課税の確保に必要な条件整備を行うことが不可欠」という観点から保存要件を定めています。

情報の改ざん防止措置をとるのは当然(…公文書は改ざんされているのに?)として、問題は「肉眼で見るための出力装置」を求められていること。「可視性の要件」の内容です。

「可視性の要件」がもとめているのは、税務調査の際に調査官からもとめられたデータを、納税者の責任で「ディスプレイの画面や書面に整然とした形式および明瞭な状態で、すみやかに出力」することです。

そのために、日づけ、取引金額、取引先などで検索可能な索引簿を作ったうえで、各デバイスの操作説明書やプリンタの設置が義務づけられます。

考えてみれば、取引にかかるメールのやりとりや見積書、注文書、請求書、領収書類といった情報は業務上の必要書類として保存すると思います。10年は長いですが…。即時検索可能にする理由……ひとえに税務調査の際の利便性のためなのです。「検索機能を確保」し「すみやかに出力できるように」…なんとも厚かましいと思うのは私だけでしょうか…。

実質的なスタートは2024年から

気を取り直して、粛々と制度に従わざるをえない納税者として準備をはじめましょう。

2022年1月からとされていたデータ保存の義務化ですが、2年間の経過措置がとられることになりました。

つまり本格始動は2024年からとなり、2023年まではこれまでどおりの紙の保存が認められることになります。

とはいえ2022年中に、上記でお伝えした「データでやりとりしている取引情報の洗い出し」「データ収集方法の確認」までは手をつけることをおすすめします。

Amazonや楽天といった大手ネットショップについては購入履歴を保存要件を満たすかたちで出力できるよう整備されると考えられますが、かならずしもそれだけで充分かどうかはわかりません。会社ごとに取引内容は異なるからです。

2024年を目前にしてあわてることのないように、いまから準備をはじめましょう。