もっと売ればラクになるに違いない

ほとんどの経営者がそう思っています。

だから来期にむけて立てる予算は、前期より売上高5%アップ、1割アップ。

そうしてがんばって売上を増やした結果……なぜか通帳の残高は増えない。取引先への支払日を迎えると以前にも増してカツカツ。

なんでだろう。どうすればもっと余裕をもって経営できるんだろう。

そんな悩みを解決したいなら、売上目標はキャッシュフロー目線で立てましょう。

【こんな人に読んでほしい】

売上のわりに手元にお金が残らないと感じている経営者

営業の目標はなにより売上アップだと思っている経営者

数字に苦手意識がある経営者

手元に資金がいくらあるか確認する

まずステップ1です。目標を立てる前にまず「手元に資金がいくらあるか」確認してください。

いま会社の通帳にはいつでも使える資金がどれくらいありますか?その原資はなんですか?即答できる経営者は意外と少ないはず。いくら手元にお金があっても銀行から借りたお金なら、いつかは返さなければいけません。

その銀行からの借入金の残高だって、急に聞かれると正確に答えるのは難しくないですか?

月々の支払いの心配から解放されるための第一歩は「現状を知る」ことです。言うまでもなく、すぐに使える資金がいまどれくらい手元にあるかは、会社の生命線です。

ここでいう「すぐに使える資金」とは、原則「普通預金」または「当座預金」のことです。金庫に保管され残高管理をされているばあいをのぞいて、試算表の「現金」の数字は含みません。

また「流動資産」は「短い時間で現金化される資産」と解釈されることがありますが、「売掛金」や「在庫」、「未収入金」のなかには現金化が遅れるものや最終的に現金化できないものも含まれるので、「すぐに使える資金」ではありません。

資金の流れを整理する

ステップ2です。現状が分かったら、その資金をいつまでにどれだけ増やしたいか考えます。

いまある設備はあと何年使えるか。何年後にあたらしい拠点を開設する予定か。まとまった退職金の支払いが発生するのは何年後か。災害などにそなえてどれくらい内部留保しておきたいかによっても計画は変わります。

会社の活動とは、「投資」に対する「リターン」の獲得です。リターンとは「お金の増加」です。

手元資金を増やしてつぎの投資をし、その投資のリターンとして資金を増やす。また増えた資金で投資をし……の繰り返しです。

でも売上が増えればかならず手元資金が増えるかというと、かならずしもそうではありません。毎期利益を出していれば手元資金が増えているかというと、それも違います。

資金を増やすというゴールのための売上目標を立てるには、まず会社のなかの資金の流れを整理する必要があります。

「お金のブロックパズル」で資金の流れを見る

会社のなかの資金の流れを整理するために「お金のブロックパズル」を使います。

「お金のブロックパズル」とは、西順一郎氏が著書「戦略会計STRACⅡ」で紹介するSTRAC表をベースに、キャッシュフローコーチ協会の代表理事・和仁達也氏が考案したものです。

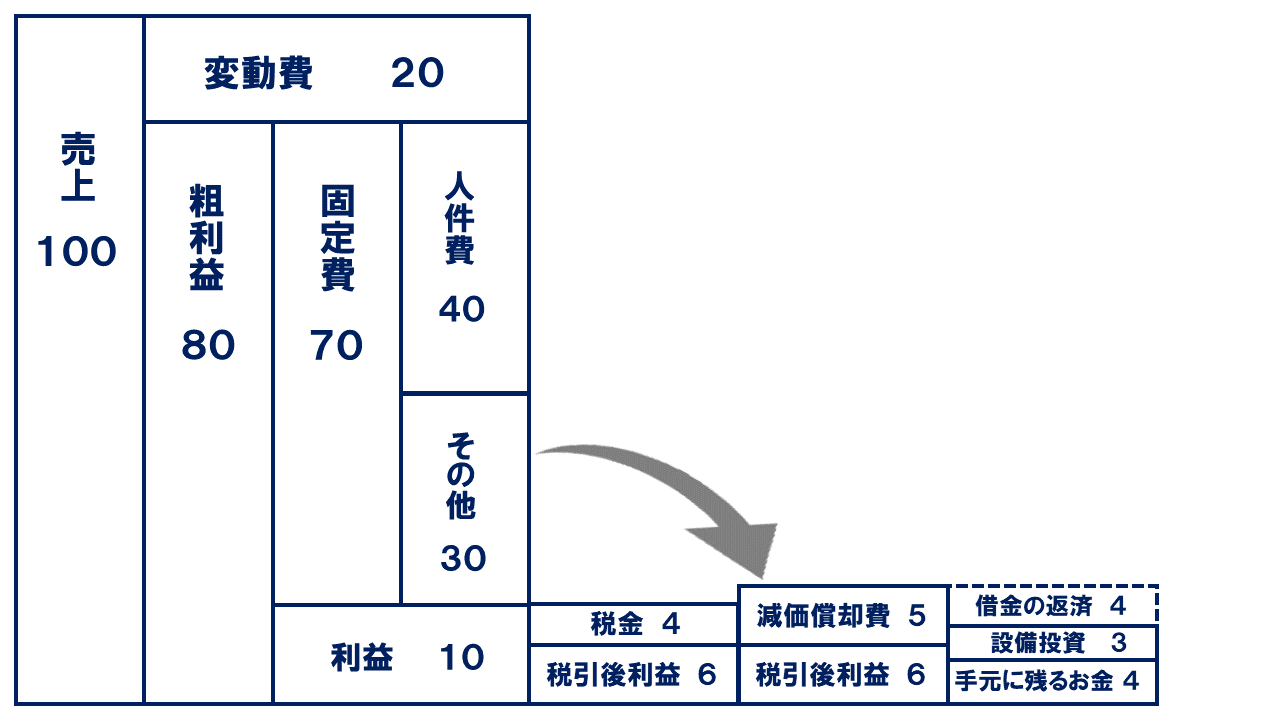

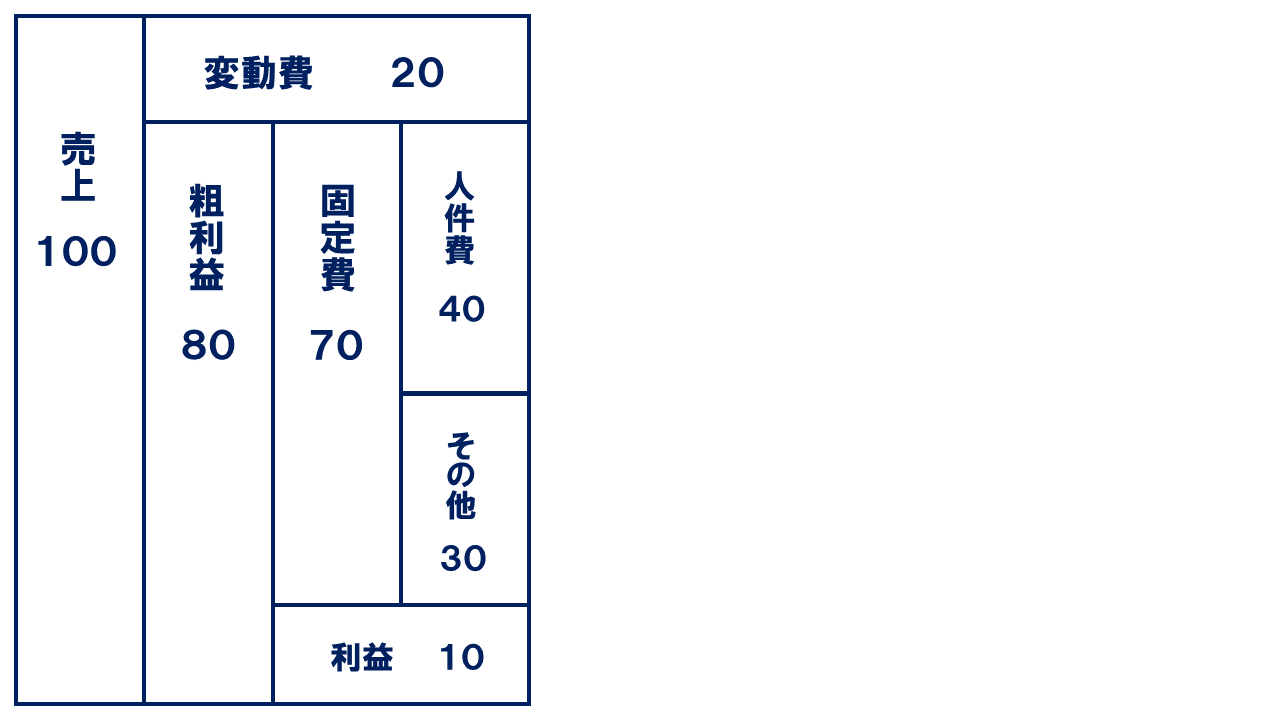

さっそく決算書の内容を「お金のブロックパズル」に図解してみましょう。

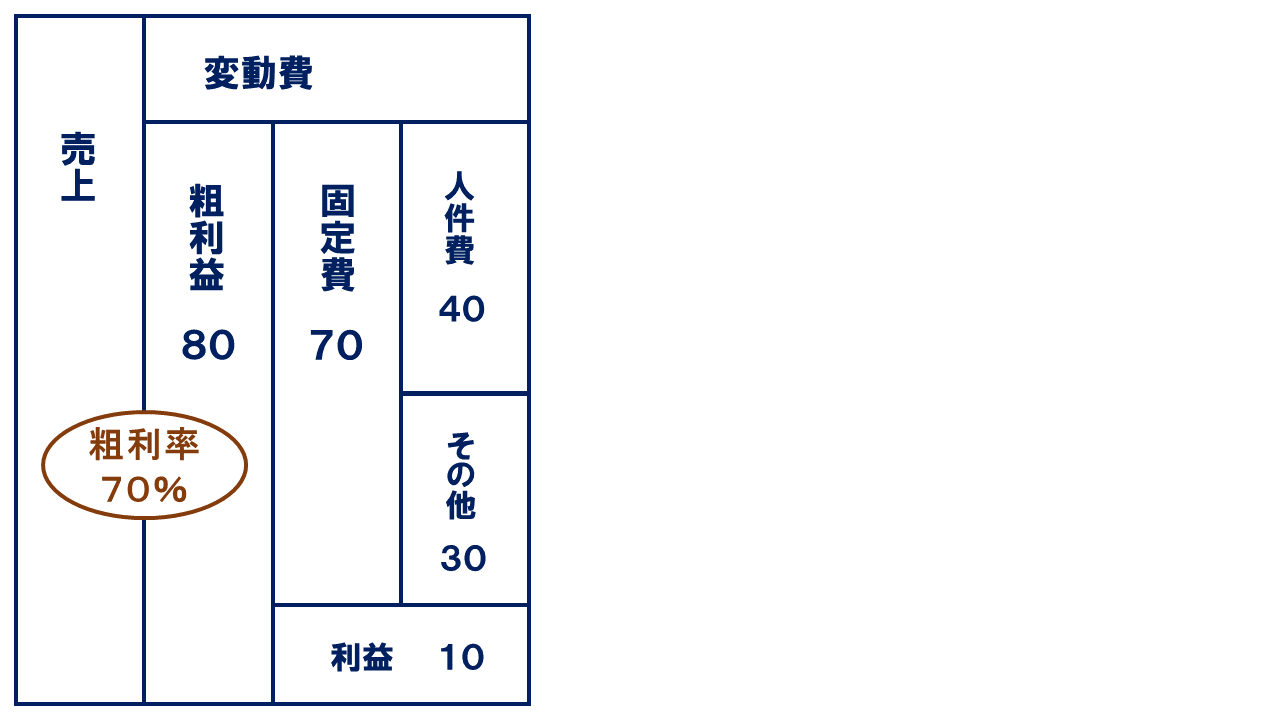

これが「お金のブロックパズル」の全体像です。

この図が描けるようになると、会社のなかの資金の流れが見やすくなります。ぜひ一度、自社の決算書をもとに描いてみてください。

順に見ていきます。

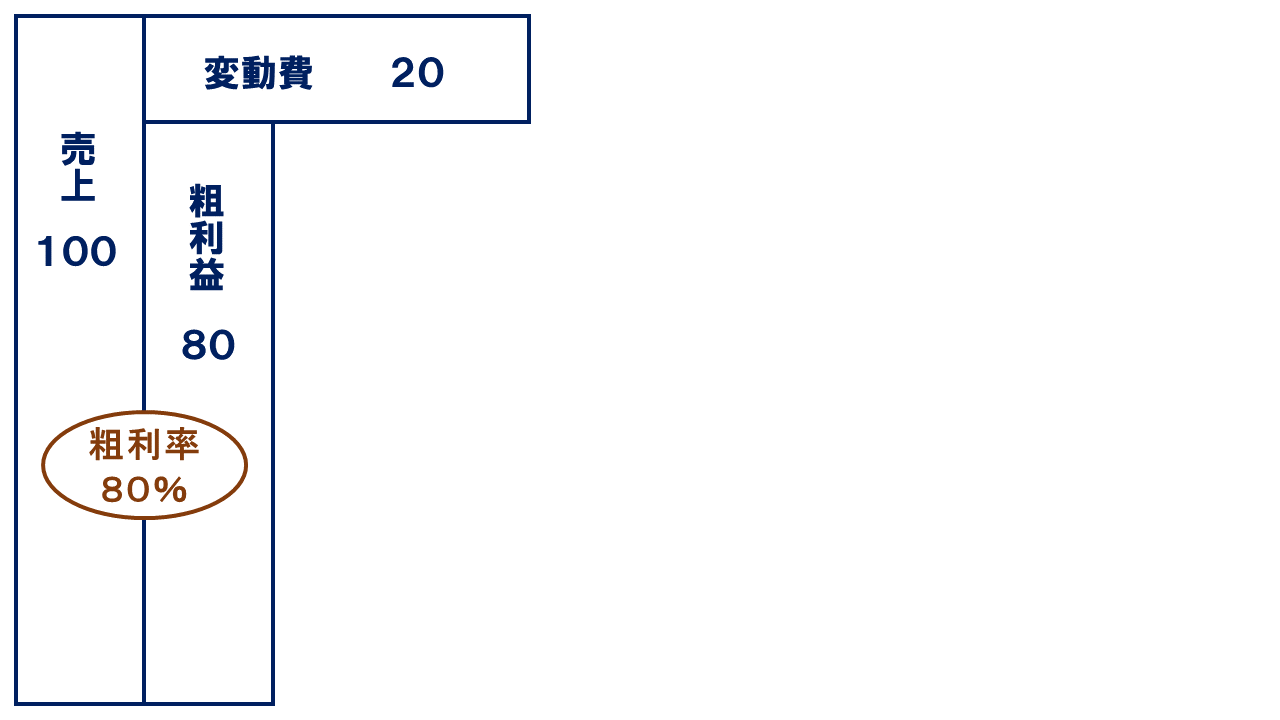

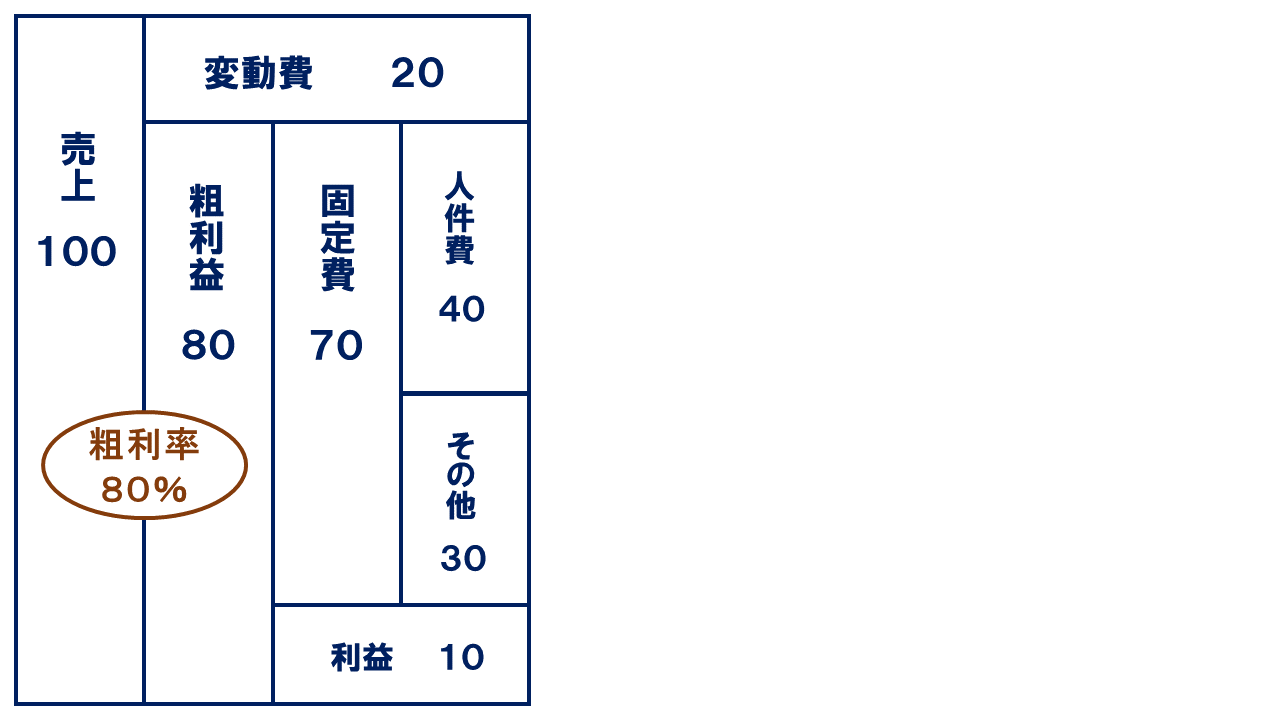

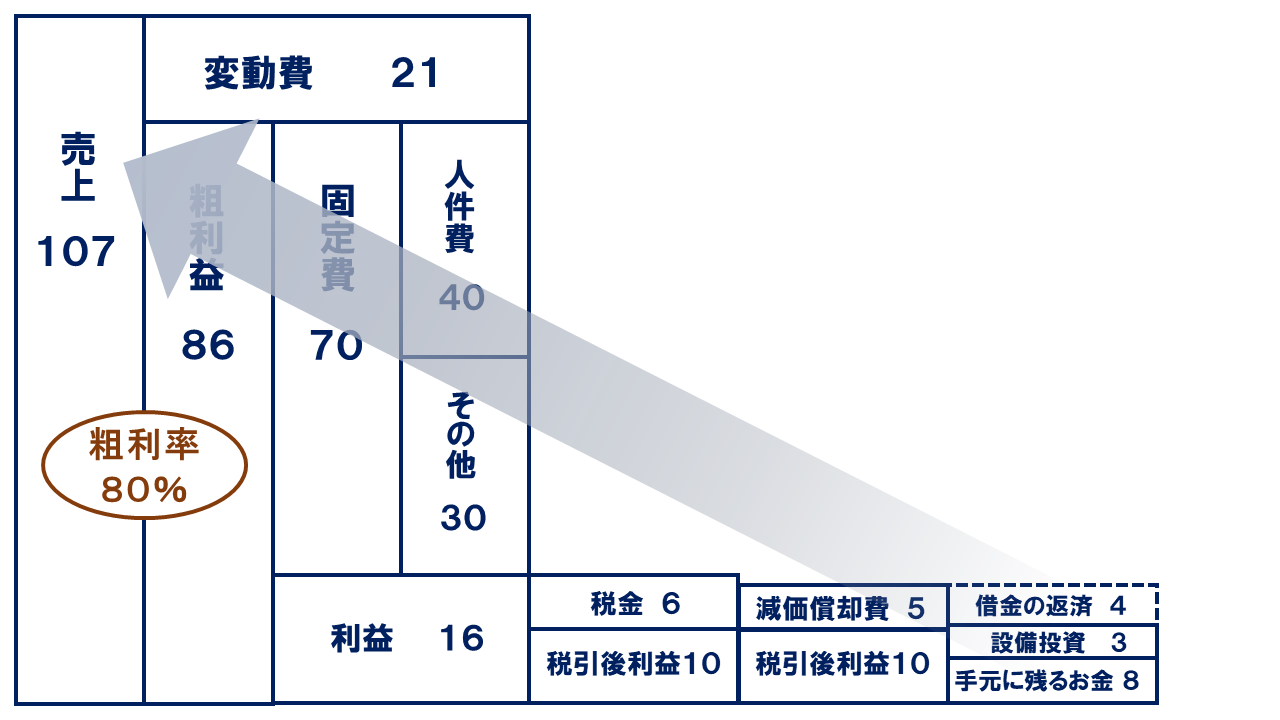

まず売上。分かりやすく100とします。

100を売り上げるためには元手がかかります。

飲食業なら食材や飲料代、スーパーやコンビニ、小売業なら商品の仕入代、運送業ならガソリン代、歯科医院なら材料代や外注加工費などがかならずかかりますよね。

売上に応じて増減するこれらの費用のことを「変動費」といいます。

売上から変動費をのぞいた金額が「粗利益」です。

今回のモデルケースでは100の売上に対して変動費が20かかり、

その結果、粗利益が80残ります。

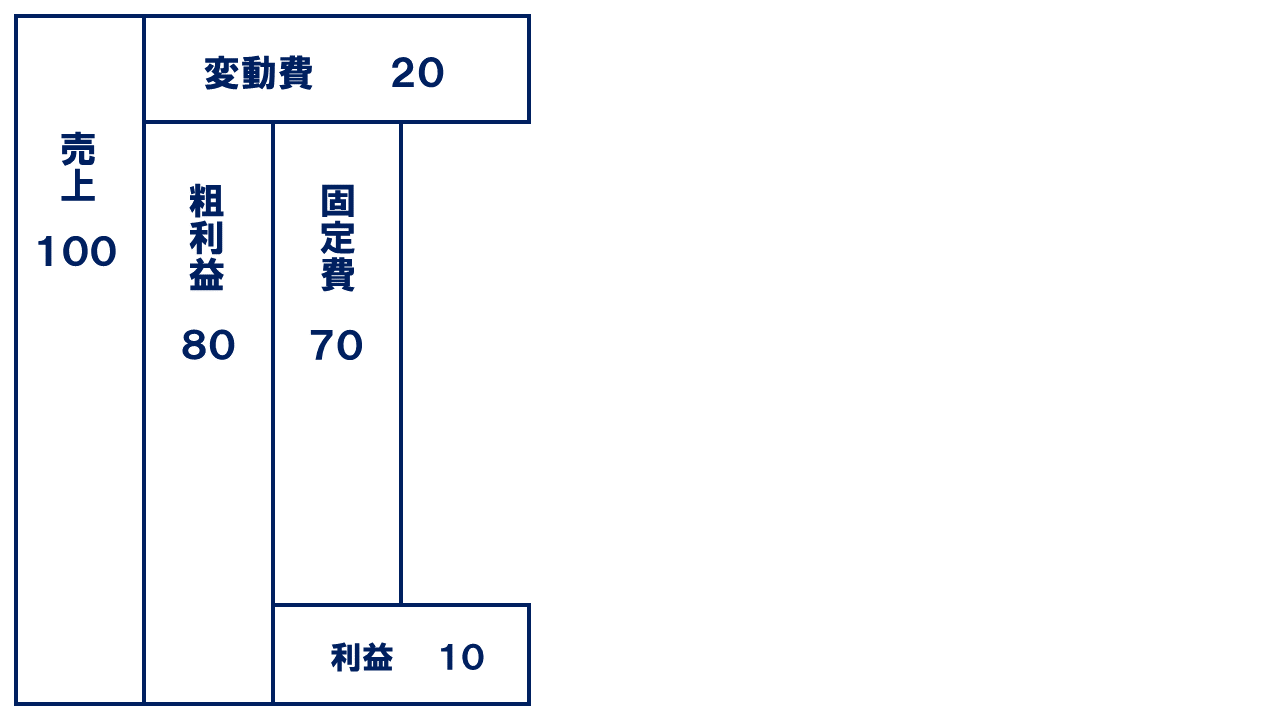

粗利益から「固定費」をのぞくと「利益」が導き出されます。

「お金のブロックパズル」では固定費を「人件費」と「その他の費用」の大きくふたつに分けて把握します。

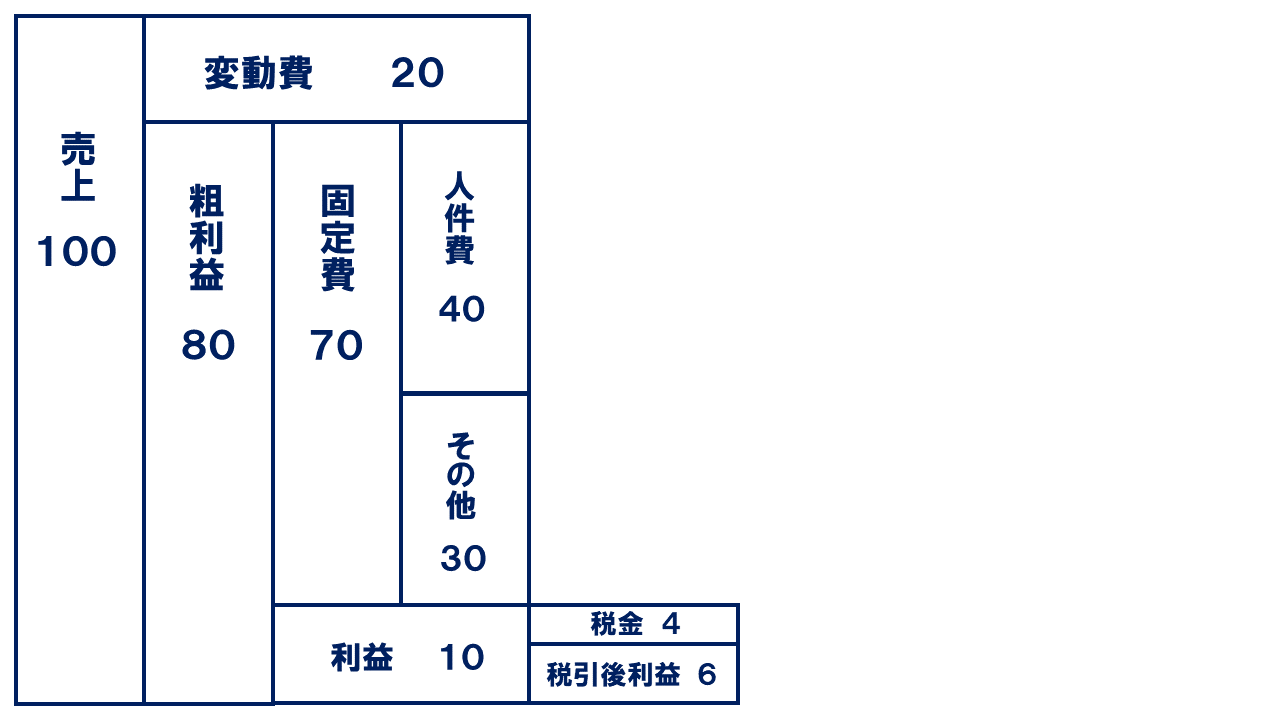

さらに「利益」に対して「税金」を支払い、

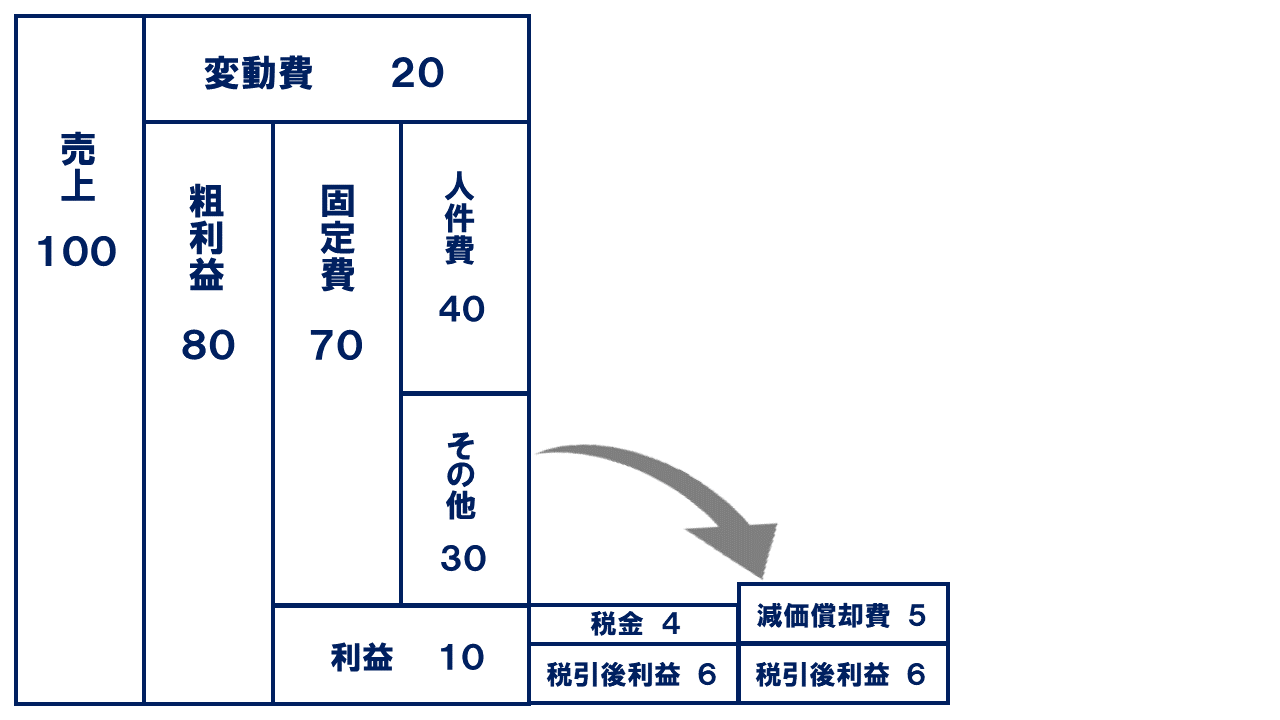

「税引後利益」に現金の流出のない費用である「減価償却費」を足し戻して(「減価償却費」のくわしい内容はこちらの記事をごらんください)、

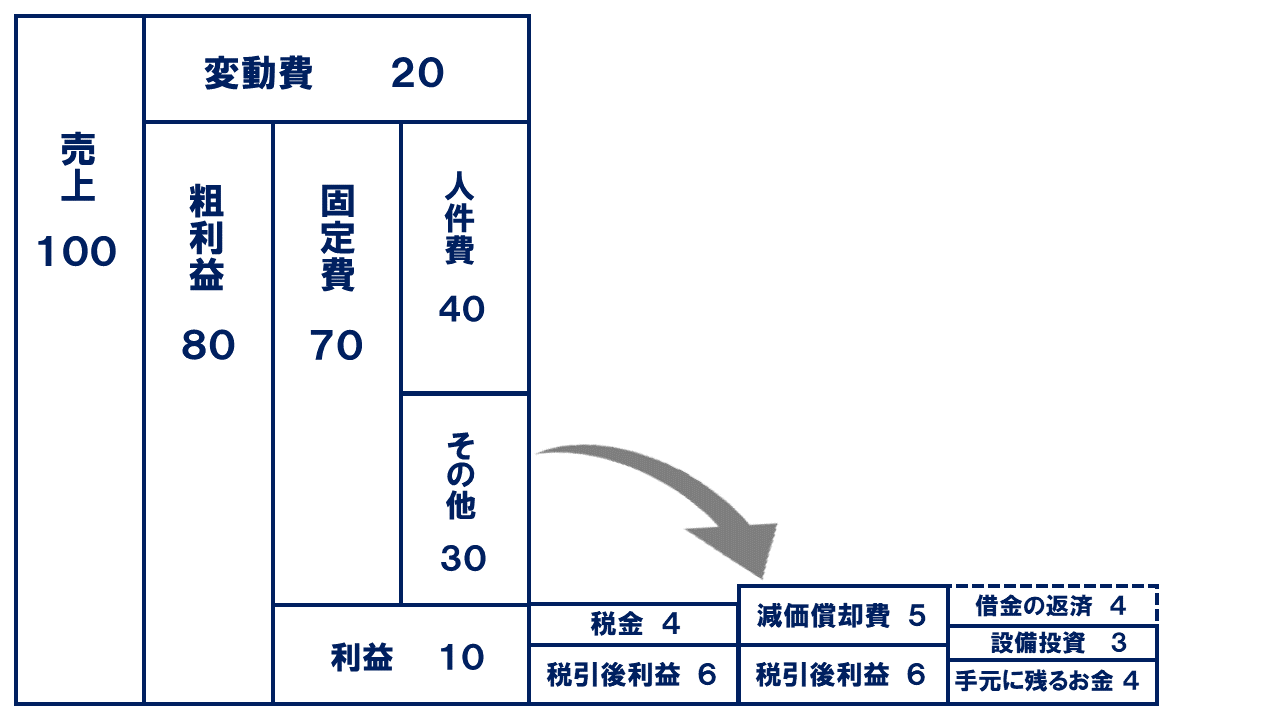

「税引後利益」と「減価償却費」の合計額から、借金を返済し、設備投資したあとのお金が「手元に残った資金」です。

お疲れさまでした。ここまでが会社のなかの資金の流れの全体像です。

注目してほしいのは図の右下の「手元に残るお金」。これが冒頭の「すぐに使える資金」です。利益が10なのに対して今回のモデルケースで手元に残るお金は4。決算書の利益の額のわりに資金が増えた気がしない理由が分かっていただけたでしょうか。

まずは自社の決算書の数字をブロックパズルにあてはめてみてください。

粗利率を計算する

つづいてステップ3です。目標値を見きわめるときポイントになる「粗利率」を計算してみましょう。簡単なので心配しないで。

計算式は、粗利益÷売上=粗利率

モデルケースのばあいは80%です。

「粗利率」は業種によって平均値が異なります。

歯科医院や美容院など主にサービスを提供する業種は平均的に80~90%と高く、飲食業は70%程度、メーカーなど製造業は40~60%程度、スーパーなどBtoCの卸売業は30%程度、BtoBの卸売業だと10~20%程度と低くなります。

まずは自社の粗利率が業界平均と比較して低すぎないか、確認してください。

粗利率が高いほど実入りが大きい

「変動費」は売上の増減に連動して増減する費用です。売り上げるために絶対必要ですが、社内にとどまることなくスルーしていくお金です。

いうまでもなく粗利率は高いほど実入りは大きくなります。そして粗利率は価格競争に巻き込まれて値引き販売すれば簡単に下がってしまいます。

値引きは売上目標のハードルを上げる

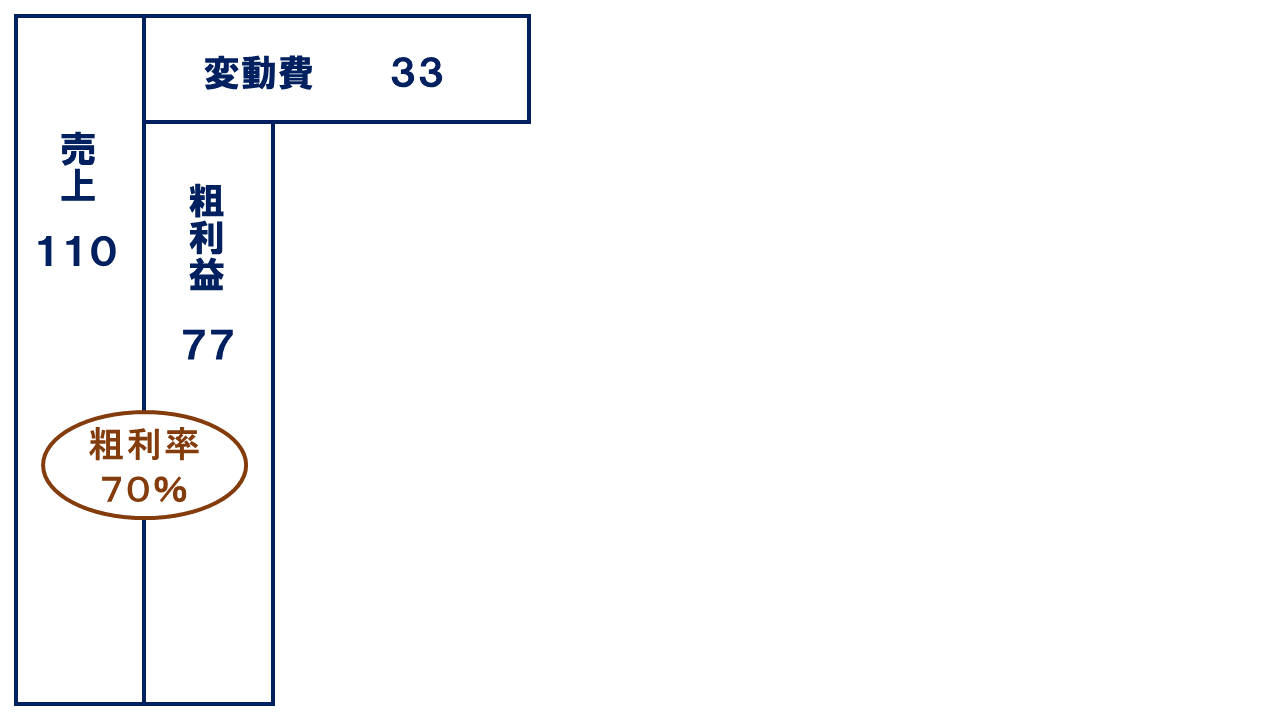

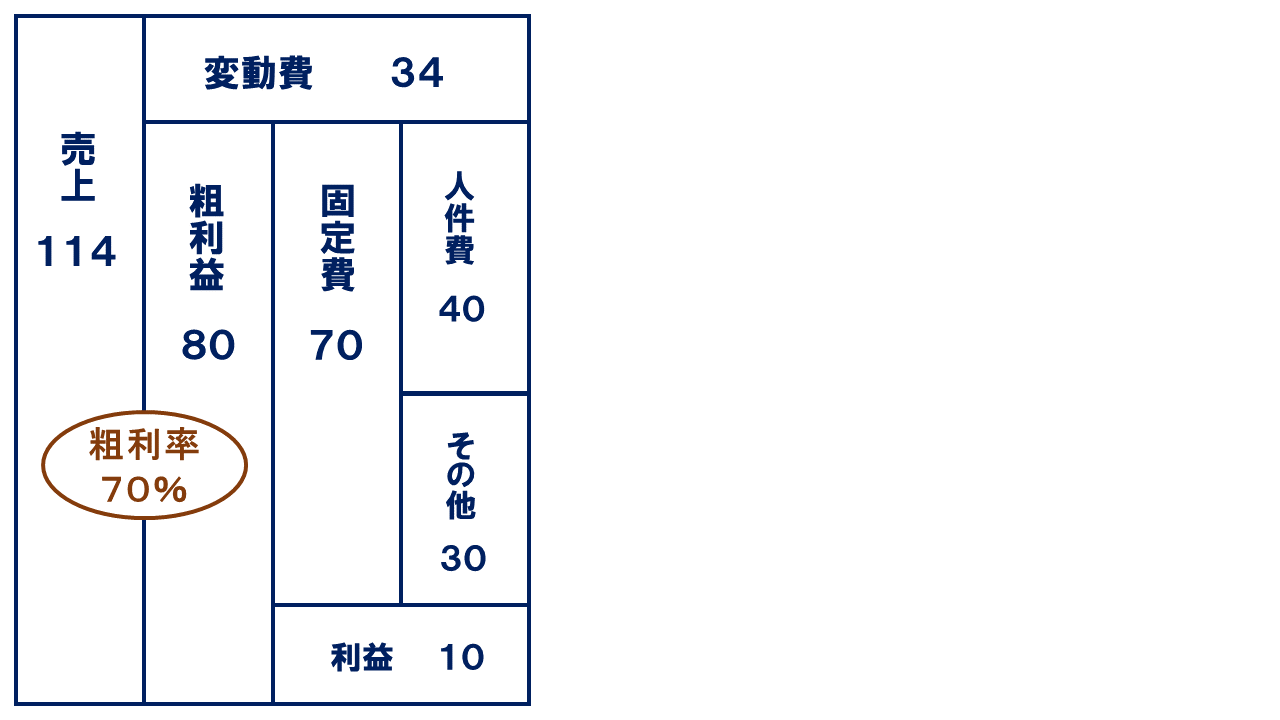

仮に当初の売上100より1割アップの110売れたとします。

ただし値引き販売したせいで粗利率は70%と逆に1割ダウンしました。

すると粗利益は……

当初の80を下回り77にダウン。粗利益はいとも簡単に減ってしまいます。

計画を立てるうえで粗利率は最重要ポイントです。粗利率が下がったとたん売上の目標数値がグンと上がってしまうからです。

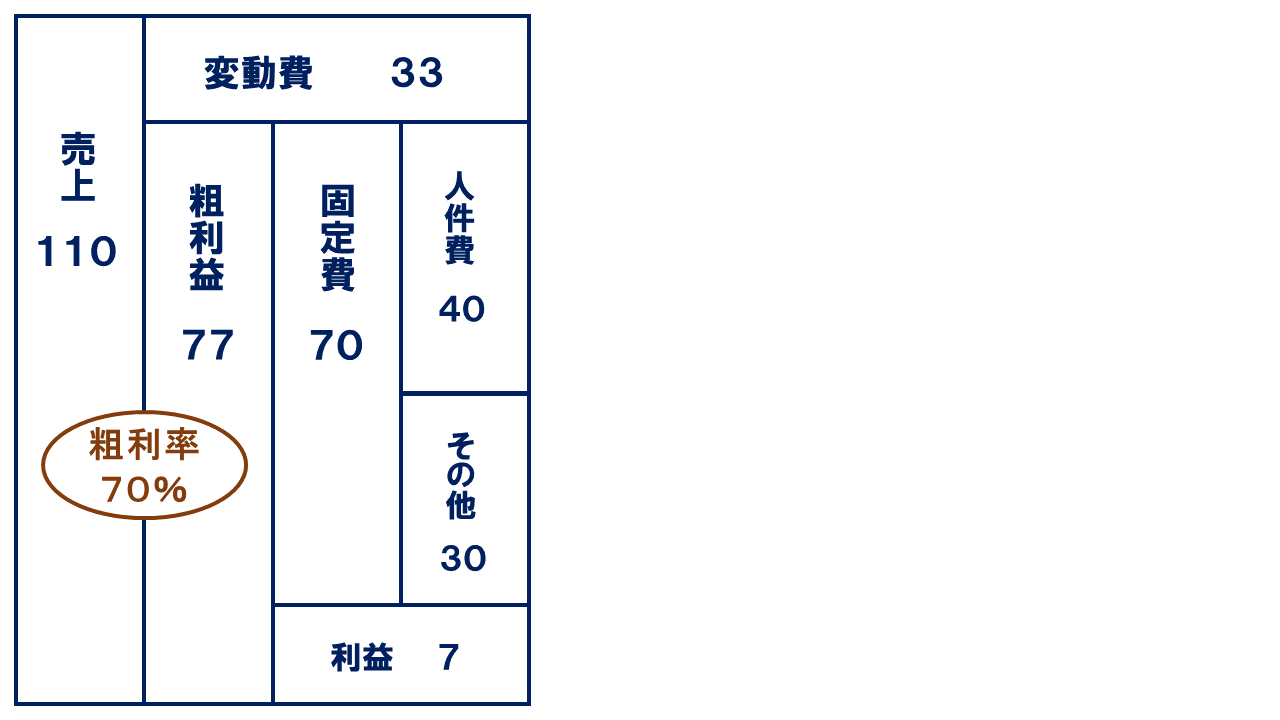

固定費を見なおす

ステップ4。変動費に対して固定費に注目です。

ステップ3で見た粗利率が下がったとたん売上の目標値がグンと上がるのはなぜでしょう。「お金のブロックパズル」のつづきを見てみましょう。

粗利益は「固定費」と「利益」に分解されます。

粗利益77から固定費70を引くと残る利益は7

はじめに見たモデルケースとくらべて利益が3割も減ってしまいました。売上は1割増えたのに!です。

では粗利率が70%の場合、利益を当初の10確保するためにはいくら売ればいいでしょう?

利益10+固定費70=粗利率80

粗利率80を稼ぎだすためにはいくら売ればいいか。つぎの計算式で分かります。

粗利益80÷粗利率70%=目標売上114

はじめのモデルケースと見くらべてください。

粗利率が1割ダウンすると、同じ利益を確保するために必要な売上は14%も上がるのです。

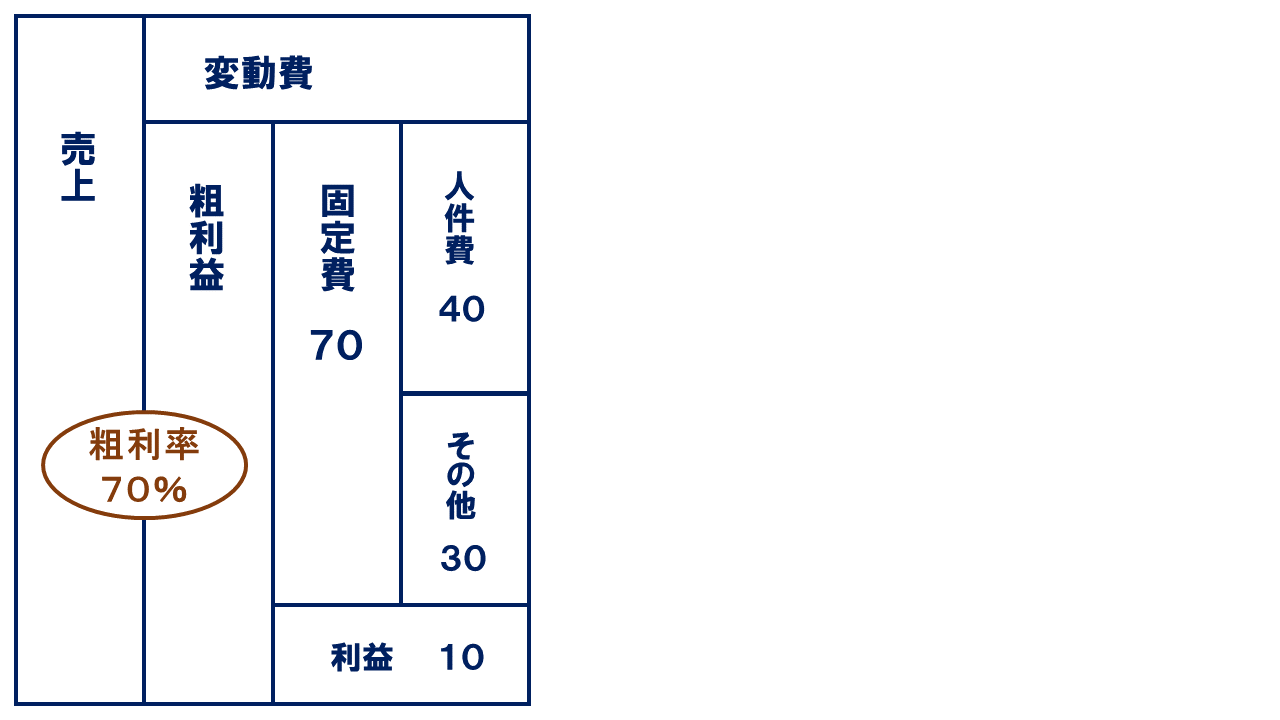

固定費が変動しないとはかぎらない

固定費は売上の増減に直接連動しない費用です。

おもな項目として「家賃」「リース料」「水道光熱費」「広告費」「消耗品費」そして「人件費」などが挙げられます。

これまで見てきたように「お金のブロックパズル」では、固定費を大きく「人件費」と「その他の費用」に分けます。

「家賃」のように基本的に増減しない費用もありますが、想像以上に増減する費用もあります。代表格が「人件費」です。

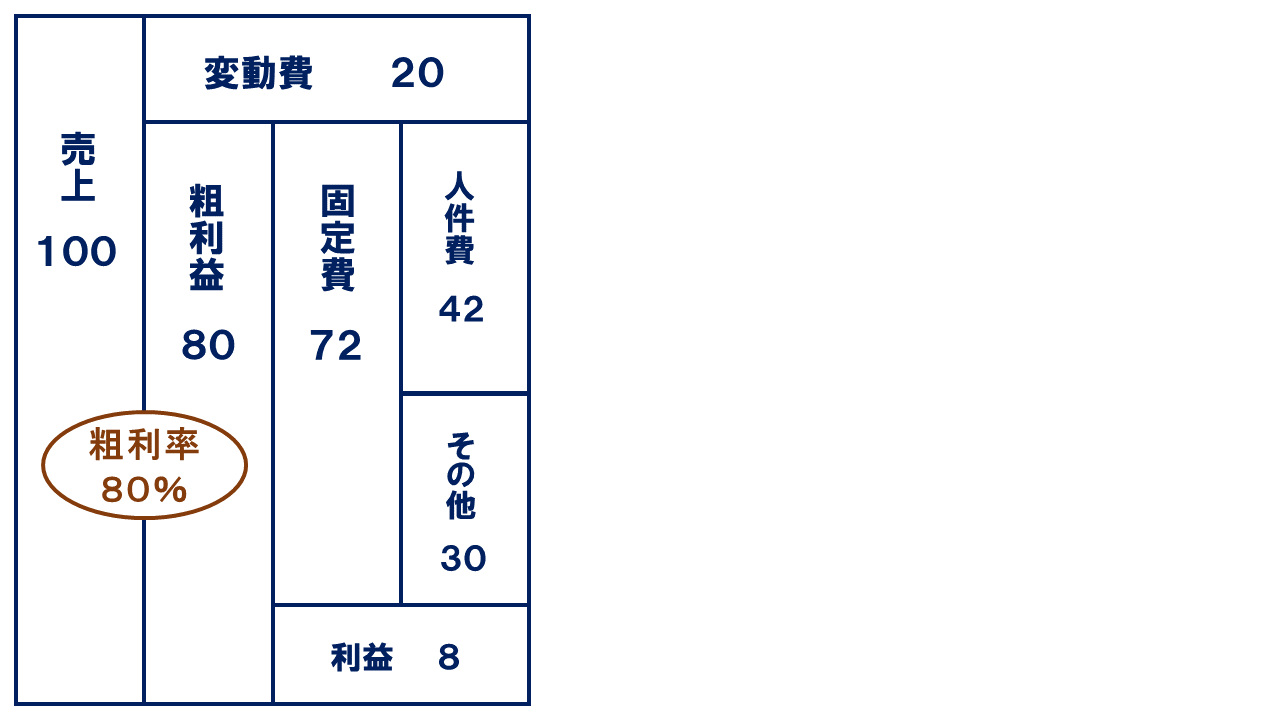

下の図を見てください。

今月は売上がよかったと喜ぶのもつかの間、営業担当の残業代がかさんで当初40だった人件費が42と5%増えたとします。すると残る利益は8。人件費が5%増えることによって利益は2割減ってしまいました!

「水道光熱費」や「消耗品費」も会社ではたらく人員が増えたり会社の稼働時間が長くなることで増えます。「広告費」は使ったぶん売上が増えないと利益を圧迫しますがかならずしも思った成果が出るとはかぎりません。

「ムダな費用は節約する」「販促にかけた費用のリターンを計測する」というあたりまえのことをしないと固定費はどんどんふくらみます。計画を立てる前段階として「本当に必要な固定費」はいくらか、考え直す必要があります。

増やしたい資金から逆算して目標を立てる

いよいよステップ5です。

売上を増やしてもお金が増えなければ意味がありません

まず借金を返すだけのお金を残すのが最低目標です。

目標はそのお金から逆算して立てます。

5年後の1千万円の投資計画があるなら1年で200万円は手元に残していかなければなりません仮に借金の年間返済額が300万円なら200万+300万=500万円から逆算して必達売上目標を立てます。

またモデルケースで考えます。はじめのモデルケースでは、最後に残った手元資金は4でした。でもあなたが今後増やしたいお金は倍の8だとしましょう。そのばあい必要な売上はいくらになるでしょう。下の図のように逆算して求めます。

手元資金を当初の倍にするためには、他の条件が変わらなければ売上を7%増やせば達成できます!

でも忘れないでください。あくまでも粗利率が当初の80%のままなら7%の売上アップで手元に倍のお金を残せるのです。

ビジョン実現のためにはお金が必要

私たちキャッシュフローコーチ®が提唱する「キャッシュフロー経営」とは、「お金の流れの全体を見たうえで適正な収支構造を保ち、経営者のビジョンを実現するための経営」です。

経営者の仕事はただ売上を上げることではありません。ただお金を増やすことでもありません。会社が存続し社員が安心してはたらくための内部留保と、事業を成長させるための投資をバランスよくおこなうことです。

会社が向かう先、つまりビジョンがあってこそ「目標」が意味を持ちます。

会社が“いつまでにどこまで行きたいか”をお金の側面から計画に落とし込む。そうして立てられた根拠ある目標だから、簡単に妥協することなく社員が一丸となって達成を目指せるのです。